Modes de paiement collectifs : renforcer l’épargne solidaire

Imane H.

14 févr. 2026

Organiser une tontine digitale entre membres de la diaspora peut vite poser la question de la sécurité et de la transparence des transactions. La modernisation des pratiques d’épargne collective prend tout son sens quand on sait que les plateformes de paiement collectif s’appuient sur des infrastructures robustes pour garantir la traçabilité et la gestion centralisée des flux, comme le souligne la Banque De France. Découvrez comment ces nouveaux outils transforment la gestion solidaire tout en préservant la confiance et les intérêts de chaque participant.

Table des matières

Points Clés

Point | Détails |

|---|---|

Mécanisme Collaboratif | Les paiements collectifs favorisent la solidarité et le partage des ressources économiques entre participants. |

Types Digitaux | Les portefeuilles électroniques et les paiements cryptographiques offrent des solutions de gestion sécurisées et innovantes. |

Sécurité Renforcée | L’usage de l’authentification multi-facteurs et de la cryptographie avancée est essentiel pour protéger les transactions. |

Évaluation des Alternatives | Il est crucial de comparer les différents modes de paiement pour identifier celui qui répond le mieux à vos besoins spécifiques. |

Définition et principes des paiements collectifs

Les paiements collectifs représentent un mécanisme financier collaboratif où plusieurs participants partagent la responsabilité et les bénéfices des transactions financières. Ces systèmes reposent sur des principes de solidarité, de confiance mutuelle et de partage des ressources économiques.

Les systèmes de paiement collectifs fonctionnent selon des règles précises, définies par des infrastructures financières internationales. Ils se caractérisent par plusieurs composantes essentielles :

Mécanisme de transfert de fonds entre participants

Procédures standardisées de contribution

Règles transparentes de répartition

Dispositifs de sécurisation des transactions

Système de gouvernance partagée

Deux grandes catégories de systèmes de paiement collectifs émergent dans le paysage financier moderne :

Systèmes de paiement de détail (pour particuliers et petites entreprises)

Systèmes de paiement de montant élevé (pour transactions interbancaires)

Ces mécanismes visent à garantir la fiabilité et la transparence des transactions, en assurant un transfert sécurisé des ressources financières entre différents acteurs économiques.

Conseil pro : Optez toujours pour des plateformes de paiement collectif offrant des garanties de sécurité et une traçabilité complète des transactions.

Différents types de paiements collectifs digitaux

Les paiements collectifs digitaux ont profondément transformé la façon dont les communautés gèrent leurs ressources financières, offrant des solutions innovantes et sécurisées adaptées aux besoins modernes des groupes solidaires. Ces technologies permettent désormais de transcender les barrières géographiques et temporelles traditionnellement limitantes.

Les moyens de paiement digitaux se déclinent aujourd’hui en plusieurs catégories définies par des cadres réglementaires spécifiques :

Portefeuilles électroniques : solutions numériques de gestion collective

Virements groupés : transferts simultanés pour plusieurs participants

Paiements cryptographiques : transactions sécurisées via blockchain

Plateformes collaboratives : espaces de contribution financière partagée

Applications mobiles : interfaces de gestion d’épargne collective

Chaque type de paiement collectif digital présente des caractéristiques uniques :

Voici une synthèse des types de paiement collectif digital et leurs principaux bénéfices :

Type de paiement digital | Principale caractéristique | Bénéfice pour le groupe |

|---|---|---|

Portefeuille électronique | Suivi détaillé des mouvements | Optimisation de la gestion des fonds |

Virement groupé | Exécution simultanée des transferts | Amélioration de la répartition des contributions |

Crypto-paiement | Sécurité via blockchain | Renforcement de la confiance et des protections |

Plateforme collaborative | Interface pour contributions variées | Coordination facile des participants |

Application mobile | Accessibilité instantanée | Mobilité accrue pour tous les membres |

Les portefeuilles électroniques offrent une traçabilité complète

Les virements groupés permettent des contributions synchronisées

Les crypto-transactions garantissent une sécurité renforcée

Les cadres juridiques internationaux encadrent ces nouveaux modes de transaction, assurant la protection des participants et la régulation des échanges numériques.

Conseil pro : Privilégiez toujours des plateformes de paiement collectif proposant une authentification multi-facteurs et une transparence totale des transactions.

Fonctionnement sur les plateformes comme Cirkkle

Les plateformes de paiement collectif représentent aujourd’hui une révolution technologique dans la gestion financière collaborative, offrant des solutions innovantes et sécurisées pour les communautés solidaires. Ces interfaces numériques transforment radicalement la manière dont les groupes gèrent leurs ressources financières partagées.

Les systèmes de paiement de masse fonctionnent selon plusieurs principes fondamentaux :

Centralisation des flux financiers : regroupement des transactions

Traçabilité renforcée : suivi exhaustif de chaque contribution

Authentification multi-niveaux : sécurisation des accès

Gestion des autorisations : contrôle précis des droits d’accès

Compensation automatique : règlement instantané des versements

Le processus de fonctionnement sur ces plateformes se déroule généralement en plusieurs étapes :

Création du groupe de paiement collectif

Définition des règles de contribution

Invitation des participants

Validation des versements

Suivi et reporting des transactions

Les principes fondamentaux de sécurité garantissent la fiabilité des transactions collectives, en assurant une transparence totale et une protection contre les risques financiers.

Conseil pro : Vérifiez systématiquement les paramètres de sécurité et les autorisations avant chaque transaction collective.

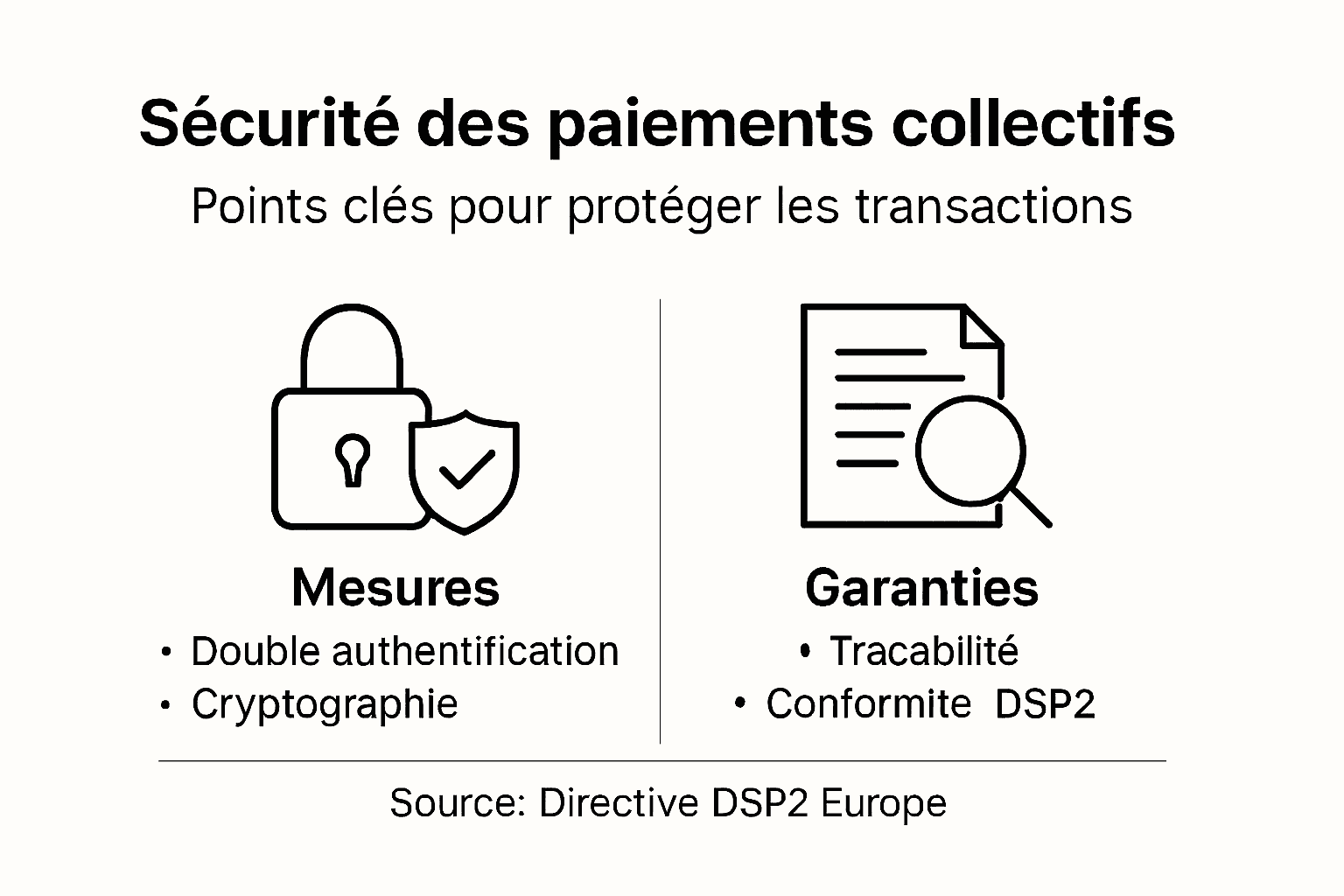

Sécurité, réglementation et confidentialité des transactions

Les transactions financières collectives à l’ère numérique exigent des mécanismes de protection robustes et intelligents. La sécurité ne se limite plus à un simple verrou technique, mais représente désormais un écosystème complet de protection des données et des intérêts des participants.

Les normes de sécurité bancaires reposent sur plusieurs piliers fondamentaux :

Authentification multi-facteurs : vérification en plusieurs étapes

Cryptographie avancée : chiffrement des données sensibles

Surveillance algorithmique : détection des transactions suspectes

Protection juridique : cadre légal strict

Traçabilité complète : historique détaillé des transactions

Les principes réglementaires européens définissent un cadre précis pour garantir la confidentialité :

Protection absolue des données personnelles

Consentement explicite des utilisateurs

Transparence des flux financiers

Droit de regard sur ses informations

Mécanismes de réclamation standardisés

La directive DSP2 renforce significativement la protection des utilisateurs en imposant des standards de sécurité stricts pour tous les prestataires de services de paiement.

Conseil pro : Exigez toujours une double authentification et lisez attentivement les politiques de confidentialité avant toute transaction.

Avantages et limites face aux alternatives modernes

Les modes de paiement collectifs digitaux représentent une innovation majeure dans le paysage financier, mais leur évolution n’est pas sans défis ni compromis par rapport aux alternatives technologiques émergentes. Chaque solution présente des avantages et des contraintes spécifiques qui méritent une analyse approfondie.

Les stratégies nationales de paiement mettent en lumière plusieurs dimensions cruciales :

Réduction des coûts : optimisation des transactions collectives

Rapidité d’exécution : transferts quasi instantanés

Inclusion financière : accessibilité accrue

Traçabilité renforcée : suivi transparent des flux

Flexibilité technologique : adaptabilité aux nouveaux besoins

Les principales alternatives modernes sont comparables sur plusieurs aspects :

Cryptomonnaies : décentralisation maximale

Paiements instantanés : vitesse de transaction

Plateformes de financement participatif : communautarisme

Systèmes bancaires traditionnels : sécurité historique

Portefeuilles électroniques : mobilité numérique

Les défis transfrontaliers révèlent des limitations importantes dans l’harmonisation réglementaire et la fluidité des transactions internationales.

Ce tableau compare les modes de paiement collectif digitaux avec quelques alternatives modernes :

Solution financière | Points forts | Limites principales |

|---|---|---|

Paiement collectif digital | Traçabilité et partage | Complexité réglementaire internationale |

Cryptomonnaie | Décentralisation totale | Volatilité et risques opérationnels |

Paiement instantané | Vitesse exceptionnelle | Frais parfois élevés |

Financement participatif | Mobilisation de communauté | Faible sécurisation des contributions |

Banque traditionnelle | Sécurité éprouvée | Processus parfois lents et peu flexibles |

Conseil pro : Évaluez systématiquement les avantages et inconvénients de chaque mode de paiement en fonction de vos objectifs spécifiques.

Adoptez une solution moderne pour renforcer l’épargne solidaire grâce aux paiements collectifs

L’article met en lumière un défi majeur : comment sécuriser et simplifier la gestion des paiements collectifs tout en assurant la transparence et la confiance entre participants. Face aux complexités liées à la traçabilité, à la sécurité des transactions et à la réglementation, beaucoup cherchent un outil capable de rendre l’épargne collective accessible, fluide et fiable.

C’est ici que Cirkkle intervient comme une réponse innovante aux enjeux évoqués. En tant que plateforme fintech française spécialisée, Cirkkle facilite la création et la gestion de tontines digitales en intégrant des fonctions automatisées comme les invitations, le suivi des versements et des modes de paiement multiples. Que vous fassiez partie d’une diaspora africaine ou asiatique ou que vous souhaitiez organiser une épargne solidaire au sein de votre communauté, Cirkkle combine simplicité, conformité réglementaire et protection des données pour renforcer la confiance partagée.

Découvrez comment moderniser votre pratique d’épargne collective en rejoignant dès maintenant Cirkkle. Profitez d’une plateforme sécurisée qui respecte les principes essentiels des paiements collectifs tout en offrant une interface intuitive. Ne laissez plus les difficultés administratives et le manque de transparence freiner votre solidarité financière. Lancez votre projet sur Cirkkle et transformez vos ambitions en réalités concrètes avec une technologie pensée pour vous.

Questions Fréquemment Posées

Quels sont les principaux avantages des paiements collectifs ?

Les paiements collectifs offrent une traçabilité complète, une optimisation de la gestion des fonds et une amélioration de la répartition des contributions entre les membres du groupe.

Comment fonctionnent les plateformes de paiement collectif ?

Les plateformes de paiement collectif fonctionnent en centralisant les flux financiers, permettant une compensation automatique des versements et assurant une authentification multi-niveaux pour sécuriser chaque transaction.

Quelles sont les mesures de sécurité mises en place pour les paiements collectifs digitaux ?

Les paiements collectifs digitaux utilisent des mesures telles que l’authentification multi-facteurs, la cryptographie avancée, et la surveillance algorithmique pour sécuriser les transactions et protéger les données des utilisateurs.

Comment choisir la meilleure solution de paiement collectif pour un groupe ?

Il est important d’évaluer les caractéristiques spécifiques de chaque solution, comme la sécurité, la transparence des transactions, et l’accessibilité des outils proposés, pour s’assurer qu’ils répondent aux besoins de votre groupe.

Recommandation

Joseph M.

.

14 avr. 2026

Confidentialité épargne en ligne : sécurisez vos tontines

Nina T.

.

28 févr. 2026

Top 4 alternatives à play.google.com en 2026 pour tous les utilisateurs de tech

Joseph M.

.

27 févr. 2026

Sécurité des données en épargne collective : enjeux et solutions

Joseph M.

.

26 févr. 2026

6 étapes clés pour une checklist organisation tontine efficace

Joseph M.

.

25 févr. 2026

Enjeux de l’épargne participative : solidarité sécurisée

Imane H.

.

23 févr. 2026