Tontine africaine expliquée : solidarité et modernité

Joseph M.

1 févr. 2026

Organiser une tontine dans une grande ville Européenne n’a rien en commun avec les réunions intimes du village de son enfance. Les enjeux de sécurité, d’efficacité et de transparence prennent une toute nouvelle dimension, surtout quand il s’agit de collecter des fonds pour financer des projets communautaires. Cette évolution vers des solutions numériques redéfinit le modèle d’épargne, permettant aux membres de la diaspora africaine d’allier solidarité traditionnelle et innovations modernes. Vous découvrirez comment chaque variante et principe structure véritablement l’avenir de l’épargne collective en Europe.

Table des matières

Principaux enseignements

Point | Détails |

Système d’épargne collective | La tontine est un mécanisme d’épargne basé sur la solidarité, où les membres contribuent régulièrement pour bénéficier de fonds collectifs. |

Variétés de tontines | Les tontines traditionnelles et modernes s’adaptent aux besoins des communautés, intégrant des technologies numériques et favorisant la confiance. |

Sécurité et réglementation | La conformité aux régulations financières est cruciale, tout comme la protection des données personnelles dans les tontines numériques. |

Risques technologiques | L’usage de solutions de cybersécurité avancées et la formation des membres sont essentiels pour prévenir les fraudes et protéger les informations. |

Définition et principes fondamentaux des tontines

La tontine représente un système d’épargne collective ancestral, profondément ancré dans les traditions de solidarité africaine. Ce modèle d’épargne collaborative repose sur un principe simple mais puissant : un groupe de personnes met en commun des ressources financières selon des règles précises, permettant à chaque membre de bénéficier à tour de rôle des fonds collectifs.

Les principes fondamentaux des tontines incluent plusieurs caractéristiques essentielles :

Contribution périodique : Chaque membre verse un montant prédéfini à intervalle régulier

Rotation des bénéfices : Un membre différent reçoit la totalité de la cagnotte à chaque cycle

Engagement collectif : Le système repose sur la confiance mutuelle et la responsabilité partagée

Flexibilité organisationnelle : Les règles peuvent varier selon les besoins du groupe

Historiquement proposée par Lorenzo Tonti au XVIIe siècle, la tontine a évolué pour devenir un outil financier adapté aux réalités économiques locales. Elle ne se limite pas à un simple mécanisme d’épargne, mais constitue un véritable réseau de solidarité sociale, offrant protection et opportunités économiques aux participants.

Conseil pro : Avant de rejoindre une tontine, assurez-vous de bien comprendre ses règles internes et de choisir des membres de confiance.

Variantes traditionnelles et modernes de la tontine

Les tontines ont connu une évolution remarquable, passant de structures traditionnelles locales à des modèles numériques plus sophistiqués. Ces différentes variantes reflètent l’adaptation constante de ce système d’épargne aux réalités économiques changeantes des communautés africaines.

Les principales variantes traditionnelles comprennent :

Tontine villageoise : Basée sur les liens communautaires étroits

Tontine familiale : Centrée sur les relations parentales et l’entraide

Tontine professionnelle : Regroupant des membres d’une même profession

Tontine informelle : Peu structurée, reposant sur la confiance mutuelle

Les variantes modernes, quant à elles, intègrent des technologies numériques pour faciliter la gestion et élargir l’accessibilité. On distingue notamment :

Tontine numérique : Gérée via des applications mobiles

Tontine internationale : Permettant des connexions au-delà des frontières

Tontine hybride : Combinant aspects traditionnels et outils technologiques

Cette diversité illustre l’adaptation dynamique des systèmes d’épargne collective, démontrant la capacité des communautés à réinventer leurs pratiques financières tout en préservant l’essence de la solidarité.

Voici un aperçu comparatif des variantes de tontines existantes :

Type de tontine | Mode de gestion | Avantages principaux | Défis spécifiques |

Traditionnelle villageoise | Organisée localement | Renforce la cohésion communautaire | Vulnérabilité aux conflits |

Familiale | Gérée en cercle privé | Entièrement fondée sur la confiance | Difficulté d’élargissement |

Numérique | Plateformes/applications | Accessibilité internationale | Risques de cybersécurité |

Hybride | Mixte (présentiel et digital) | Flexibilité et adaptation rapide | Gestion plus complexe |

Conseil pro : Évaluez attentivement les spécificités de chaque variante de tontine avant de vous engager, en privilégiant la transparence et la confiance mutuelle.

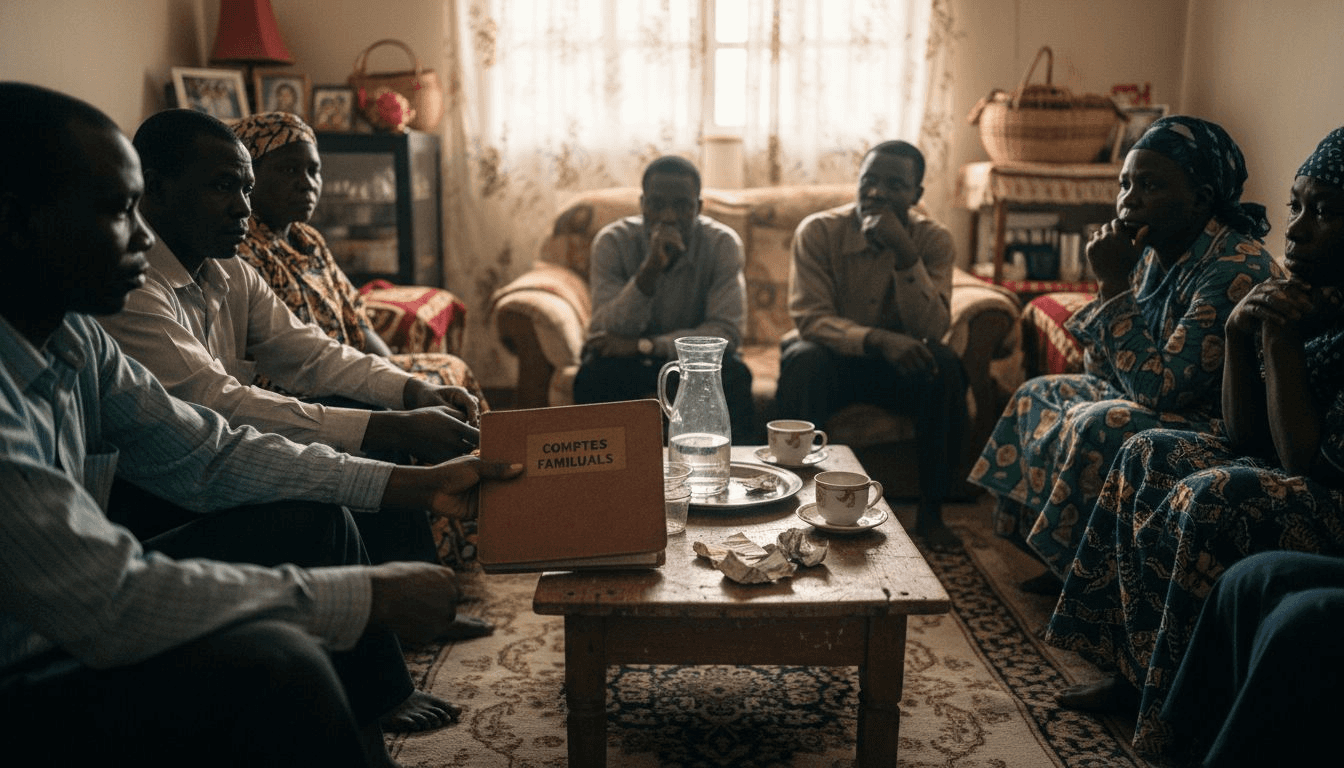

Fonctionnement : adhésion, versements et gestion

Le fonctionnement d’une tontine repose sur un mécanisme précis de contributions collectives, où chaque membre joue un rôle crucial dans la dynamique financière du groupe. L’objectif est de créer un système d’épargne solidaire qui permet à chacun d’accéder à des ressources financières sans passer par les circuits bancaires traditionnels.

Les étapes clés de constitution d’une tontine impliquent :

Recrutement des membres : Sélection de personnes de confiance partageant des objectifs communs

Définition des règles : Établissement précis des modalités de versement

Détermination du cycle : Fixation de la périodicité et de l’ordre de distribution

Constitution du bureau : Désignation des responsables (président, trésorier)

Les modalités de gestion sont essentielles pour garantir la transparence et la cohésion du groupe. La mise en place d’organes de gouvernance claire permet de structurer efficacement les interactions financières :

Réunions périodiques de suivi

Enregistrement méticuleux des contributions

Mécanismes de contrôle et de vérification

Processus de résolution des conflits

Les tontines prospèrent sur la confiance mutuelle et une organisation rigoureuse.

Conseil pro : Documentez systématiquement chaque transaction et établissez des règles de fonctionnement transparentes dès le départ pour éviter tout malentendu.

Sécurité, réglementation et conformité en Europe

Les tontines en Europe naviguent dans un environnement réglementaire complexe, où la conformité des pratiques financières constitue un enjeu majeur. Les dispositifs communautaires exigent une transparence et une traçabilité rigoureuses pour protéger les participants contre les risques potentiels.

Les principaux aspects réglementaires à considérer incluent :

Lutte contre le blanchiment : Déclaration des transactions

Protection des données : Conformité au Règlement Général sur la Protection des Données (RGPD)

Transparence financière : Déclaration des mouvements de fonds

Traçabilité des transactions : Enregistrement détaillé des contributions

Les dispositifs de surveillance financière varient selon la nature et l’ampleur de la tontine, avec plusieurs niveaux de réglementation :

Tontines informelles : Moins strictement encadrées

Tontines numériques : Soumises aux réglementations bancaires

Tontines professionnelles : Nécessitant une déclaration aux autorités

La sécurité juridique passe par une compréhension claire des obligations réglementaires.

Conseil pro : Consultez systématiquement un expert juridique pour vous assurer de la conformité totale de votre tontine avec les réglementations européennes.

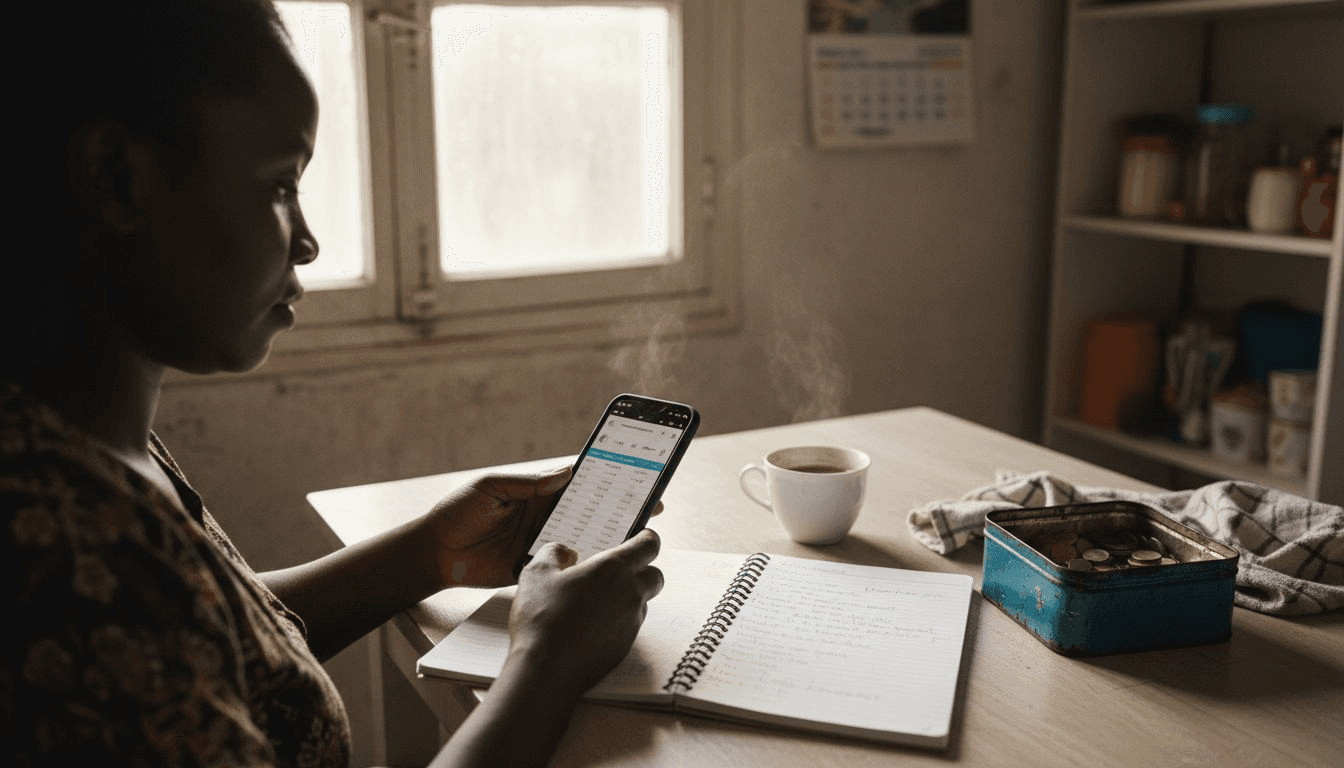

Risques récurrents et solutions fintech innovantes

Les innovations fintech dans le domaine des tontines numériques apportent de formidables opportunités, mais nécessitent une vigilance constante face aux risques technologiques. La transformation digitale des systèmes d’épargne collective implique de comprendre et de gérer efficacement les vulnérabilités potentielles.

Les principaux risques identifiés comprennent :

Cyberattaques : Tentatives d’intrusion dans les systèmes

Vol d’identité : Usurpation des données personnelles

Fraudes numériques : Manipulations des transactions en ligne

Failles de confidentialité : Exposition non autorisée des informations

Les menaces cybersécuritaires complexes nécessitent des stratégies de protection multi-niveaux :

Résumé des principaux risques et solutions pour les tontines numériques :

Risque identifié | Cause fréquente | Conséquence possible | Solution recommandée |

Cyberattaque | Failles de sécurité informatique | Vol de fonds ou données | Usage d’un cryptage renforcé |

Fraude numérique | Manipulation des transactions | Perte de confiance | Double authentification |

Fuite de données | Gestion inadéquate des accès | Atteinte à la vie privée | Formation à la cybersécurité |

Vol d’identité | Usurpation d’informations | Plaintres juridiques | Contrôles d’identité rigoureux |

Cryptage avancé des données

Authentification à double facteur

Surveillance permanente des transactions

Formations continues à la sécurité numérique

La technologie doit servir la confiance, pas la compromettre.

Conseil pro : Investissez dans des solutions de cybersécurité régulièrement mises à jour et formez systématiquement les membres de votre tontine aux bonnes pratiques numériques.

Modernisez votre tontine africaine avec Cirkkle pour allier solidarité et sécurité

La tontine africaine, porteuse d’une richesse culturelle et d’une solidarité intense, mérite de s’adapter avec confiance aux enjeux contemporains qui sont la transparence, la simplicité de gestion et la conformité réglementaire. Ce système ancestral soulève souvent des difficultés liées à la gestion manuelle, aux risques de fraudes numériques et au respect des cadres légaux européens. Cirkkle répond précisément à ces défis en proposant une plateforme fintech française qui sécurise et facilite la création et le suivi des tontines digitales, spécialement conçue pour les diasporas africaines et asiatiques.

Découvrez comment Cirkkle automatise les invitations, les relances et le suivi des versements tout en garantissant la confidentialité de vos données. Rejoindre Cirkkle c’est choisir une gestion transparente et moderne de votre tontine, promouvoir une épargne solidaire et accessible, et bénéficier d’un accompagnement sur mesure même pour vos projets de grande envergure. Ne laissez plus les contraintes techniques freiner votre solidarité. Passez à l’action dès aujourd’hui sur Cirkkle et transformez votre expérience de tontine traditionnelle en une réussite digitale sécurisée.

Questions Fréquemment Posées

Qu’est-ce qu’une tontine ?

La tontine est un système d’épargne collective où un groupe de personnes met en commun des fonds pour permettre à chaque membre de bénéficier de la cagnotte à tour de rôle.

Quels sont les principes fondamentaux des tontines ?

Les principes incluent des contributions périodiques, la rotation des bénéfices, l’engagement collectif et une flexibilité organisationnelle selon les besoins du groupe.

Quelles sont les variantes de tontines ?

Les tontines comprennent des formes traditionnelles comme les tontines villageoises et familiales, ainsi que des formes modernes comme les tontines numériques et hybrides.

Comment fonctionne une tontine au niveau de la gestion et des versements ?

Une tontine fonctionne par le recrutement de membres de confiance, la définition des règles d’adhésion, la détermination du cycle de versement et la mise en place d’une gestion rigoureuse pour assurer la transparence et la cohésion.

Recommandation

Joseph M.

.

14 avr. 2026

Confidentialité épargne en ligne : sécurisez vos tontines

Nina T.

.

28 févr. 2026

Top 4 alternatives à play.google.com en 2026 pour tous les utilisateurs de tech

Joseph M.

.

27 févr. 2026

Sécurité des données en épargne collective : enjeux et solutions

Joseph M.

.

26 févr. 2026

6 étapes clés pour une checklist organisation tontine efficace

Joseph M.

.

25 févr. 2026

Enjeux de l’épargne participative : solidarité sécurisée

Imane H.

.

23 févr. 2026